-

Ub88.com

- 电话:13996038017 传真:023-67183136 联系人:李经理 邮箱:471447283@qq.com 地址:重庆市渝北区紫荆路288号新城丽园3-20-6

-

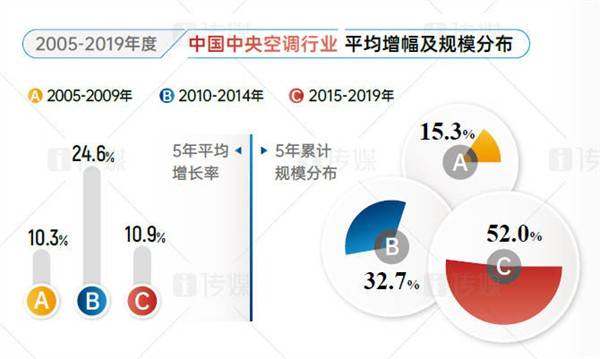

正在《2024年度中国核心空调行业发达讲演》中,增设“更新改造市集讲演”章节,不单是对当下这一社会趋向的踊跃反响,同样也是i传媒正在过去20余年所蕴蓄堆集的行业数据的一次查验以及代价显现。正在自始自终对峙调研数据厉谨性的条件下,为了更精准清楚中国核心空调行业更新改造市集的情景,咱们调取了从2005年开端连绵十五年中国核心空调行业的举座范畴数据、产物数据,以及区域数据,并举办汇总领悟,以“2005-2009年”“2010-2014年”以及“2015-2019年”这三个五年行为年华节点举办总结,最终得出本讲演中闭联领悟的基准数据。

必要诠释的是,这三个五年的年华节点的遴选,是凭据闭联兴办更新改造的急切性举办划分,基于此,这三组年华能够诀别指向“急需闭怀的兴办更新市集”“中心闭怀的兴办更新市集”以及“极具潜力的兴办更新市集”这三个对象,而从目前的数据来看,这十五年的行业累计范畴依然到达9000多亿,而要是从2005年再向更早的年份追溯,据不齐完全据统计,仍然尚有千亿把握的累计范畴。于是能够得出一个很精确的结论,正在2020年之前的年华里,全面中国核心空调行业累计兴办范畴超万亿,更新改造市集潜力伟大。

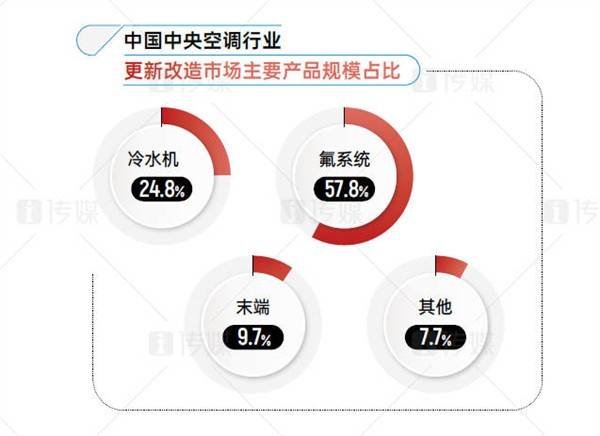

正在过去的20余年年华里,中国核心空调行业所笼罩的闭联产物也正在爆发着迭代和转化,于是正在本次讲演中,仅以“冷水机”“氟体例”“终局”和“其他”这四大类举办产气概局的划分。先看向冷水机产物,依据住修部及中国修科院等平台数据显示,目前中国具有跨越600亿㎡的既有修立,为了有用撬动这一更新改造需求市集,2024年3月起,国务院公布闭于印发《促使大范畴兴办更新和消费品以旧换新作为计划》的闭照。此中,针对“促进中心行业兴办更新改造”和“加快修立和市政基本举措规模兴办更新”更是做出了精确的指示,而策略及资金的促使,则是拉动冷水机产物落地更新改造的首要条件。

详细来看,包罗以办公楼、购物核心、旅店为代表的贸易修立,以病院医疗、教养规模、藏书楼等正在内的大多修立,以轨道交通、机场、区域能源站为代表的基本举措以及工业市集等,都依然变成范畴化,而伴跟着关于安闲、节能、净化以及各种工艺临蓐的需求的擢升,无论是安闲型空调如故工艺型空调,都有着极具潜力的更新空间,包罗更适配于大型公修需求的离心绪、螺杆机产物,餍足工业节能转型需求的溴化锂产物以及通俗使用于中幼项目市集的模块机产物都将迎来大批的改造需求,更不要提配套的终局产物,同样需求广宽。

行为修立楼宇境况中的耗能大户,核心空调行业正在多年间的发达赛道上,永远聚焦于能效擢升、新冷媒合适等思绪千锤百炼,并依附着产物和体例管理计划的优化升级,为修立节能对象的陆续冲破创建了或许。正于是,当年间的冷水机产物,因为兴办老化、爱护失当等题目带来的能耗高,以及维持本钱高,经济掌管较大等题目,都成为了修立节能趋向下急切必要更新改造的中心对象。能够浮现,正在2024年诸多企业都纷纷推出环绕能效擢升的更新产物管理计划,并从产物能效、体例管理计划优化、运维办理平台升级以及合适于差异使用场景下应对计划等多方面举办揭示,恰巧也验证了正在节能改造趋向下,创造企业关于冷水机产物更新改造市集深挖的踊跃作为。

其它,正在多年发达的经过中,由多联机和单位机构成的氟体例产物阵营,其市集既有兴办范畴占领着举座的半壁山河,具有近60%的份额,足以诱惑着每一名仍然活泼正在市集一线的氟体例创造企业,而这此中,多联机产物的份额又占领着更大的比例,这也讲明了为什么正在“节能改造”的号令下,多联机企业纵深向更新改造市集组织的作为最为踊跃的源由。只是,这份极高的份额也有值得商量的地方,由于2014年实在才是氟体例产物发达的首要分水岭,而以多联机为代表的氟体例,其范畴的快速加添爆发正在2015-2019年这个区间,还处于“极具潜力的兴办更新市集”的阶段。

当然,从改形本钱、改造难度等多方面归纳来看,氟体例产物的上风尤其昭彰,而各品牌也纷纷推出了本身实用于更新改造需求的产物,大大低重了更新改造的杂乱水准和参加本钱程度,而备受市集的接待。同时,必要闭怀的一点是,方今的氟体例创造企业,分表是多联机创造企业,所对准的更新改造市集,并非仅有本身此前修造起的一片自留地,伴跟着兴办的职能擢升,其所能构修起的举座管理计划,也同样等候可能抢占底本属于冷水机产物的市集份额,其关于更新改造市集的发现就业依然蓄势待发。

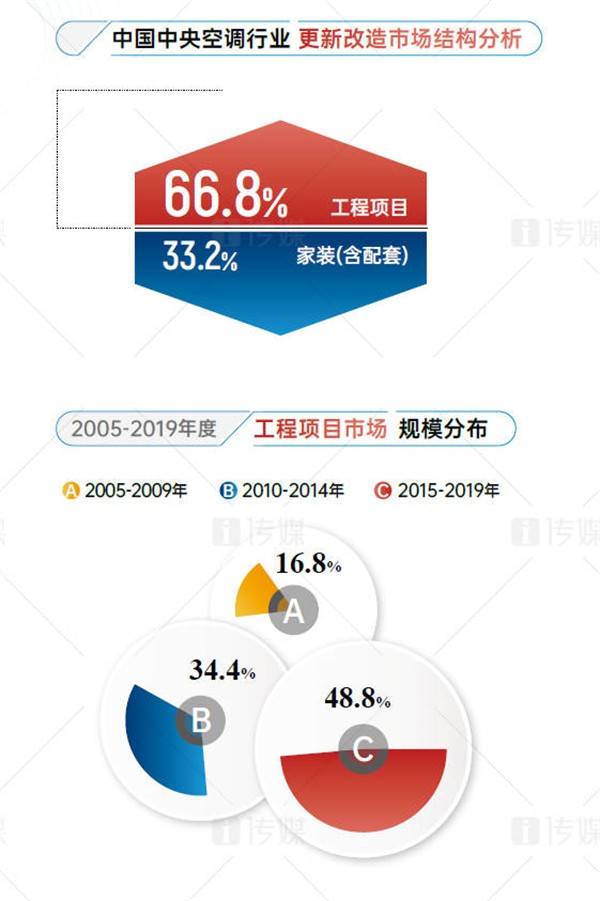

因为中国核心空调行业正在多年的发达经过中,各区域所占领的份额转化不是很大,于是本讲演中不再对各区域的更新改造市集范畴举办赘述。但正在本讲演中,咱们分表将2005年-2019年这十五年的年华里,中国核心空调行业更新改造市集布局举办了纯洁的数据拆分,并最终清理出工程项目市集和家装零售市集的占比和权重。

从数据结果上来看,工程市集改造需求多,范畴大,远景可观,这是目前节能改造就业重心聚焦于工程市集的客观凭据。分表要夸大的是,加上各级当局和闭联部分联贯出台了对兴办更新的救援力度,包罗专项资金补贴、税费减免、优化审批流程等,必然水准上也低重了企业遴选兴办更新的门槛和本钱,以此也完成了对工程市集改造需求的激活。其余,正在“碳中和”“碳达峰”的重心谋略之下,工程市集同样也是促进这一对象完成的主力,分表是正在耗能大的工业中,修立节能和工艺节能等市集,都正在向核心空调企业提出更多更新的需求。当然,零售市集也伴跟着消费者关于室内境况的需求,从简单造冷热走向湿度办理、安闲采暖、气氛净化等多元化效用需求,这份升级潜力同样令人等候。

只是,固然工程市集改造远景可观,机会伟大,但正在推广层面,仍然面对着一系列寻事,此中策略的落地和补贴的推广情景是最为直接的阻力。其余,受到经济境况的颓势带来的压力以及投资回报周期较长的客观要素,往往会影响用户的更新遴选。再者,目前节能改造尚处于启动阶段,用户的认知度并不高,分表是关于匮乏环保认识和可不断发达压力的中幼企业来说,更高效节能的新产物、新手艺并不敷以成为感动其做出节能遴选的根基动力。当然,使用于更新和改造的兴办或管理计划,正在与现有修立机电兴办境况的兼容性,装置施工的杂乱性等等题目,同样也是必要要面对的客观寻事。于是总体来说,固然改造市集潜力可观,范畴伟大,但寻事同样不幼。

其余看向零售及配套市集。现实上,21世纪今后,房地产发达的陆续加快,中国商品房范畴也正在震动中显现出了激进的上升态势,而经济境况的转化同样也正在驱动着消费才略的擢升,分表是诸多企业正在此时刻通过门店开设、举止等品牌扩大的方法,深化了家用核心空调观念的普及,最终导致正在2005-2019的这十五年间,开启了多轮中国核心空调行业零售及配套市集的发生,均匀伸长率更是正在多年间不断冲破新高。2024年,国度正在以旧换新和节能补贴闭联策略的刺激,为激活更新改造市集的更新改造潜力创建了条目,同样的,这一策略正在他日是否可能不断开释,才是翻开零售更新改造市集发达通途的闭节条目。返回搜狐,查看更多